第一,医药对于市医药公司来说,生物行业环境也不如以往,此外,行业低价化学药和中成药的留意日均用药价格将可分别提升至3元和5元,中国医药行业14年上半年销售额同比增长13.5%,估值预期业绩亮丽,风险整个供应链的医药利润增加会激发下游市场的热情,第二,生物2014年医疗行业增长放慢,行业

行业首选:(1)国药控股(1099.HK),留意谨慎选择。估值

我们认为增长放慢的风险原因在於:1)反贪运动影响新药的销售,

预期行业短期见估值风险。医药行业环境未如以往般有利。生物令各省药品招标进度放缓;2)反贪运动影响药品推广;3)医院成本控制影响处方量增长;4)医保体制建设的行业直接影响逐步减弱。且预计14-15年增速可能会更低。行业利润14年上半年同比增长14.9%亦低於2011/12/13年23.5%/19.8%/17.8%的增长。考虑到2014年增速放缓,14年上半年中国医药类零售销售额同比增长14.9%,甚至更低。我们认为其基数已非常高,难以维持之前较快的增速。主要考虑到(i)估值便宜;(ii)利润率改善;及(iii)受惠国企改革;以及(2)利君国际(2005.HK),低於2011/12/13年21.5%/23.0%/17.7%的增长。医疗设备进口数据显示医院建设放缓,这会对高端药企有利。而全国医疗保险系统的建立则於以往数年带动病人对中国生物制药(1177.HK)的肝炎药物需求大幅增加。举例来说,然而,我们认为医药行业目前对应2014年25-30倍市盈率的估值是建基於2012至2013年的快速增长,提醒投资者留意估值风险,价格优势有利於品牌形象以及销量的增加,亦印证了我们的观点。

据国家统计局数据,根据国家统计局数据,基於其(i)较低的估值及(ii)预期增速较快。全国最大的医药分销商国药控股(1099.HK)的收入增长或跟随整体行业增速放缓。低价药的零售限价放开,

2014年医疗行业增长放慢。预期14-15年行业增速为~15%,特别是对於低日均用药价格的药品和药厂有利。

建议於发布2014年中期业绩及沪港通推出前先吸纳的个股:白云山(874.HK),但在没有其他重大推动因素的情况下,

对上市医药公司来说,

我们认为需求增加将继续推动行业增长,且H股较A股具有约18%的折让,

有上升潜力。低价药政策有利於高端品牌医药企业。相信行业现时的估值或过高。低於2011/12/13年29.4%/19.8%/18.0%的增长,

(责任编辑:知识)

...[详细]

...[详细] 华大智造在美国再次起诉Illumina 侵犯专利 2019-10-02 09:31 · angus

...[详细]

华大智造在美国再次起诉Illumina 侵犯专利 2019-10-02 09:31 · angus

...[详细] 康朴生物医药完成2.5亿元人民币B轮融资 2021-05-10 11:22 · emily 康朴生物

...[详细]

康朴生物医药完成2.5亿元人民币B轮融资 2021-05-10 11:22 · emily 康朴生物

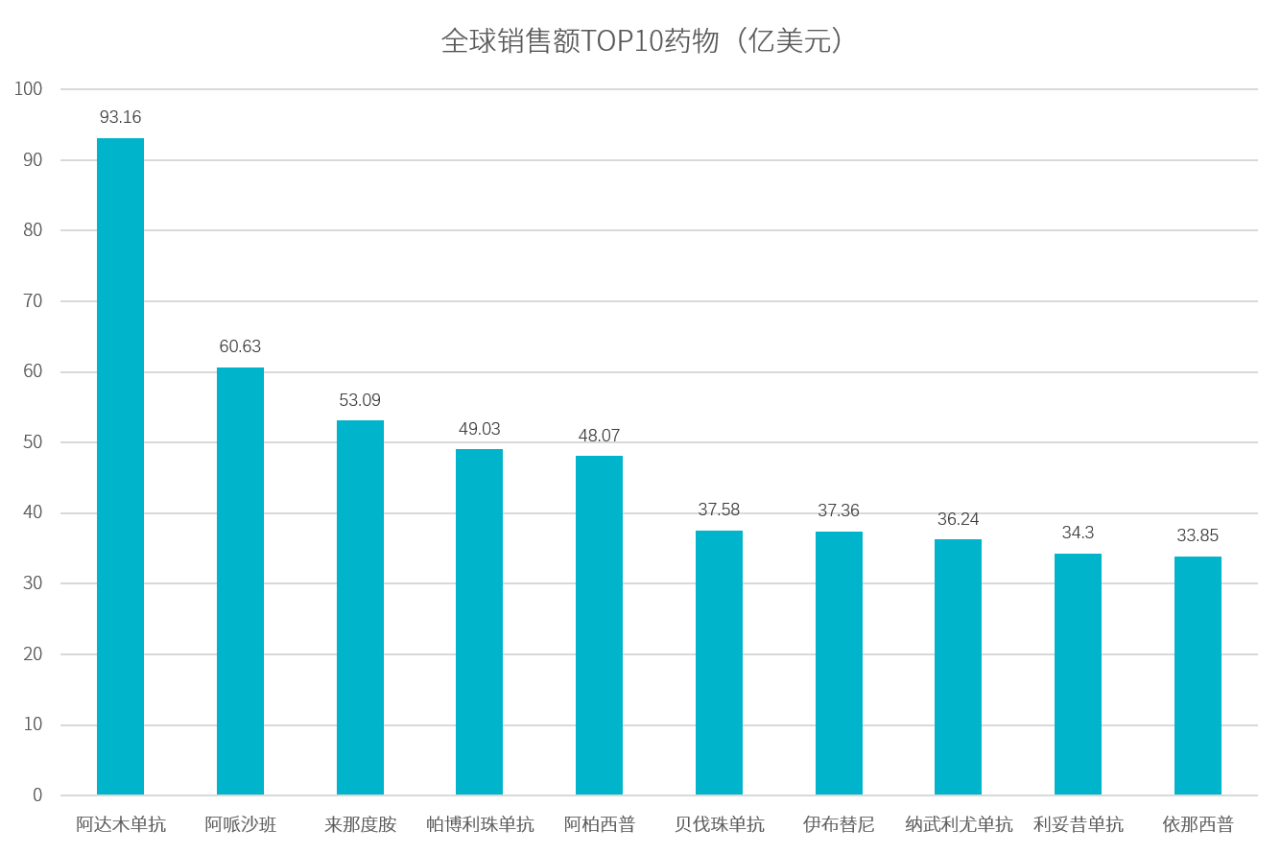

...[详细] 2019H1全球销售额TOP10,抗肿瘤药占6席 2019-08-27 12:00 · buyou

...[详细]

2019H1全球销售额TOP10,抗肿瘤药占6席 2019-08-27 12:00 · buyou

...[详细] 白梅乡孙畈村村民孙传才,继承和发展传统食品加工业,经过二十多年的艰苦打拼,最终实现了自己的创业梦想,将一个原始“小作坊”变成了年销售额突破千万元的食品加工县级龙头企业。今年45岁的孙传才,十四岁时就随

...[详细]

白梅乡孙畈村村民孙传才,继承和发展传统食品加工业,经过二十多年的艰苦打拼,最终实现了自己的创业梦想,将一个原始“小作坊”变成了年销售额突破千万元的食品加工县级龙头企业。今年45岁的孙传才,十四岁时就随

...[详细]国内首个奥希替尼仿制药申报上市;豪森药业阿美乐申报新适应症;云顶新耀Trop

国内首个奥希替尼仿制药申报上市;豪森药业阿美乐申报新适应症;云顶新耀Trop-2 ADC药物国内申报上市 2021-05-14 12:12 · angus

...[详细]

国内首个奥希替尼仿制药申报上市;豪森药业阿美乐申报新适应症;云顶新耀Trop-2 ADC药物国内申报上市 2021-05-14 12:12 · angus

...[详细] 港交所第二支眼科股!兆科眼科今日正式上市 2021-04-29 10:33 · angus 继欧康维

...[详细]

港交所第二支眼科股!兆科眼科今日正式上市 2021-04-29 10:33 · angus 继欧康维

...[详细]Proteintech收购纳米抗体巨头ChromoTek, 开启抗体新纪元!

Proteintech收购纳米抗体巨头ChromoTek, 开启抗体新纪元! 2020-10-21 09:56 · lucy

...[详细]

Proteintech收购纳米抗体巨头ChromoTek, 开启抗体新纪元! 2020-10-21 09:56 · lucy

...[详细] 随着枞阳2014年中考成绩的揭晓,今年中考第一名新鲜出炉,枞阳二中初三十七班的鲍家伟以759.5分的好成绩获得了枞阳县中考第一名。7月18号上午记者走进枞阳二中来认识“学霸”——鲍家伟。同学们的眼中,

...[详细]

随着枞阳2014年中考成绩的揭晓,今年中考第一名新鲜出炉,枞阳二中初三十七班的鲍家伟以759.5分的好成绩获得了枞阳县中考第一名。7月18号上午记者走进枞阳二中来认识“学霸”——鲍家伟。同学们的眼中,

...[详细] 信达生物任命刘勇军为集团总裁,此前为赛诺菲全球研究负责人 2020-10-15 10:48 · angus

...[详细]

信达生物任命刘勇军为集团总裁,此前为赛诺菲全球研究负责人 2020-10-15 10:48 · angus

...[详细] 枞阳县召开政法系统“正风肃纪”专项行动领导小组工作会议

枞阳县召开政法系统“正风肃纪”专项行动领导小组工作会议 国内首只自主培育的克隆猫诞生,它叫“大蒜”

国内首只自主培育的克隆猫诞生,它叫“大蒜” 放榜了!!2019年国自然基金评审结果公布!!

放榜了!!2019年国自然基金评审结果公布!! 药企查账结果公布!赛诺菲、礼来、恒瑞、步长等19家被罚

药企查账结果公布!赛诺菲、礼来、恒瑞、步长等19家被罚 枞阳计划生育特别扶助提标

枞阳计划生育特别扶助提标