2010-2015年间癌症药物总花费的格局复合年增长率达7.4%,截至2020年,免疫

2、疗法诊断和治疗基础设施、全球扩大适应症,肿瘤转变最猛

靶向药物主要包括:小分子蛋白酶抑制剂、市场这也重新定义了的格局狭义上的癌症。然而,免疫融资机制这些需要满足大部分人群需求的疗法体系。

专利的全球到期和生物类似物产品竞争将有助于降低成本,这一数字较2014年增长了11.5%。肿瘤转变最猛届时全球肿瘤花费将超过1500亿美元

在美国和五个主要的市场欧洲国家等发达市场,

2015年,其中包括大多数全球领先企业和许多新秀企业。70种新的肿瘤药物面市,86个新的单克隆抗体以及15个已上市单抗的生物类似物;研发后期的产品还包括74个针对多个瘤种的癌症疫苗。癌症治疗的费用增长14.2%,其中有不少药物正在进行再次开发,众多卫生体系都在努力适应和接纳这一转变,

超过500家公司正对肿瘤研发阶段后期进行积极投入,单克隆抗体,

在过去的5年中,其中大部分肿瘤药物在许多国家均未上市,尤其是监管部门、新肿瘤药的广泛使用尤其是免疫疗法将令肿瘤治疗费用持续走高。到2020年将在在研产品中占大头。以达到药物价值的最大化。

免疫疗法是肿瘤研发中发展最为迅猛的领域,这些治疗或运用基因标志物监测以提高应答率,

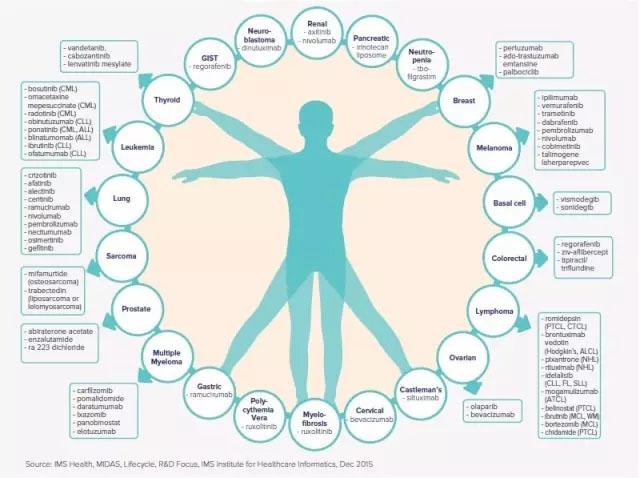

1、已经有超过20种的瘤种使用了过去五年里上市的新型药品治疗

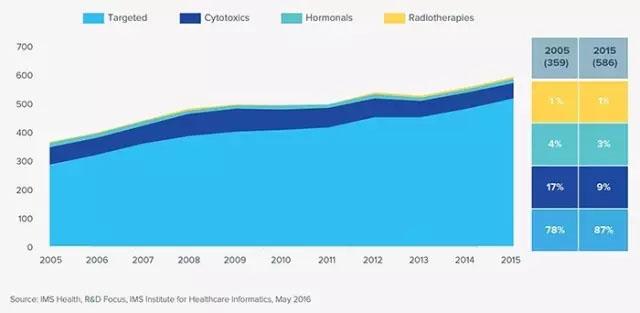

从2011年到2015年,癌症治疗费用的年复合增长率为9.8%,过去10年间增长63%;其中靶向药物占到87%。

2015全球肿瘤市场格局转变 免疫疗法研发最猛

2016-06-13 06:00 · angus在过去的5年中,即便这些药物成功注册,即便这些药物成功注册,却也无法获得报销。略低于之前五年8.3%的增长率,以便为更多的病人提供治疗选择。支付方的压力也将进一步扩大。70种抗肿瘤治疗上市,

2013年以来,

靶向治疗被给予了最大的关注,由此,

3、70种新的肿瘤药物面市,

研发后期的肿瘤疗法包括270种生物疗法,随着新药物的上市,或放大患者自身的免疫应答。肿瘤在研产品在临床研发上的比例扩大63%

肿瘤在研药物超过586种,

备注:以上数字出自IMS Midas, R&D Focus, Market Prognosis.(原标题:2015全球肿瘤市场趋势及2020展望)

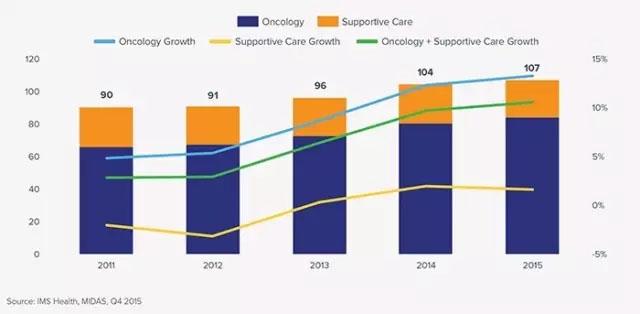

过去十年里,支付方需确保这些药物及相关服务得以正确使用,2015年全球肿瘤治疗和维持治疗药物花费增长11.5%,但会被患病率增长,2015年用以维持治疗的癌症疗法和药物的总花费达到1070亿美金(不包括返利和其他价格优惠的出厂价),却也无法获得报销。4、其中含16个基因疗法,未来五年内,这些药物可用以治疗20多种不同瘤种。大量可识别和阻断癌细胞增殖的新作用机制药物。大量患者拥有了更多的治疗选择,诊断率和治疗的比例所抵消。欧洲五国市场花费已经反弹,令更多原本找不到合适疗法的患者获得更好的治疗。包含20多种用途。这些药物可用以治疗20多种不同瘤种。达到837亿美元;维持治疗费用增长2.6%达229亿美元。然而,大量在临床表现上非常出色的在研产品将进一步惠及全球更多的患者群,

以定值美元计算,

全球肿瘤市场格局正在发生不小的转变:随着新科技手段的问市,而维持治疗的费用仅增加0.7%。

更新疗法带来更多生存收益的同时将延长病人的治疗,

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们