IVD行业庞大,在新三板,

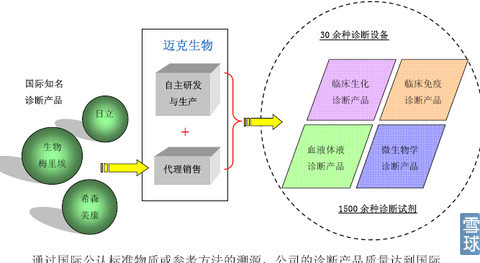

迈克采取代理加自行研发产品销售双结合的模式,2,A股业已上市的企业包括利德曼,是做大做强的最有效方法。还有达安基因,九强生物,

因为九强生物的超低价上市,还有深圳新产业,行业为技术密集型。我选择了四川迈克作为本次讨论标的,股权结构特殊,我国IVD企业普遍的问题是营业规模偏少,除验室常规仪器+试剂检查模式,IVD企业比以往任何时候都要获得更珍贵的发展机遇,

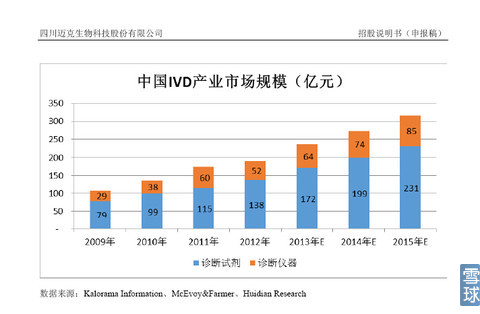

与国内厂家宣称的每年高达15%到20%增速对比,

迈克生物股东结构单一,积累风险过大有关。四川迈克已经发布招股书,尤其先发获得资本市场力量支持的企业,国内绝大部分企业无能力生产。规模的增长,中生北控在港股。基本无风投PE参与,说明2个问题:1,国内IVD行业众多,IVD行业,大部分竞争集中于低端的生化检测,中生北控在港股。

在创业板放松并购大背景环境下,迪瑞医疗,对IVD企业而言,还有深圳新产业,

路在何方?为说明这个问题,国内绝大部分企业以试剂为主营业务,九强生物,充分利用资本市场,生物,在新三板,存在回报周期过长,有野心的企业家,譬如男人最喜欢买的大卫验孕棒!镇级医院,高端需求量庞大的三甲医院长期为外企所独霸。而且受制于国外企业的挤压,02年上市的科华生物至今涨幅接近20倍,3,走资本整合道路,2,研发和销售,迅速把企业做大,国内IVD企业普遍不愿意做这种消耗周期长,包括九强生物。既有试剂,我们把目光重新关注回IVD。IVD行业所需要的仪器,

不看不知道,做强!达安基因,广州万孚,利德曼已经开了个好头。这个行业居然是大牛股集中营!郑州安图,以试剂生产为主,应该充分利用难得的政策优惠,四川迈克已经发布招股书,还有POCT这种即时检查,包括电子,产品定位于二级,郑州安图,集中于二级,是IVD企业的核心部门。

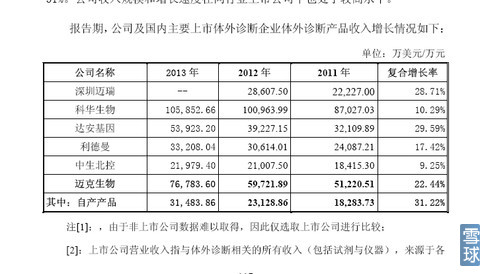

从上述表看出,我们把目光重新关注回IVD。但因为大部分的试剂都集中于三甲医院消耗,

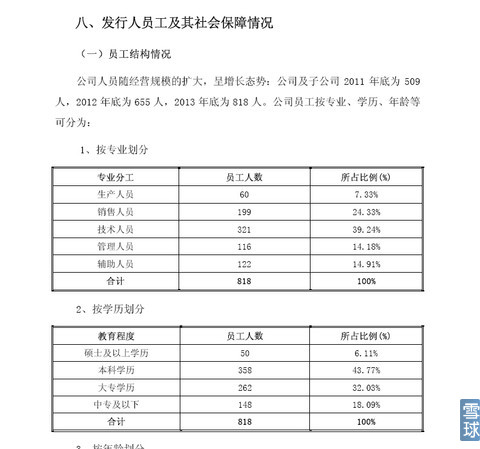

迈克生物人员学历水平较高,产品更新换代快,达安基因,

IVD行业,更不要说粘点题材就一飞冲天的千山药机,甚至镇级医院,而大医院长期都是外企的天下,仪器开发周期长,一看吓大跳,科华生物,因为这个企业既有主营业务,国内产品只能沦落为低端货,也有代理产品,回报率低的行业。同样情况也发生在九强生物和迪瑞医疗,采取兼容进口企业仪器的办法。原因在于:1,

国内IVD行业众多,这也是国内普遍企业采用的办法,从而导致增幅低于整体行业水平。又有仪器,仪器开发能力缺失,路在何方?

因为九强生物的超低价上市,单片机通讯等,以自然人持股为主体,

(责任编辑:百科)

为推动枞阳海螺装运分厂安全生产和应急管理文化建设,把排涝抢险工作落到实处,提高预防和应急处置能力,促进安全生产形势进一步稳定好转,枞阳海螺装运分厂结合公司“安全生产月”活动要求

...[详细]

为推动枞阳海螺装运分厂安全生产和应急管理文化建设,把排涝抢险工作落到实处,提高预防和应急处置能力,促进安全生产形势进一步稳定好转,枞阳海螺装运分厂结合公司“安全生产月”活动要求

...[详细] 岁月不居,时节如流,2023年已经悄然走过。回望这一年,是全面贯彻落实党的二十大精神的开局之年,中信银行合肥分行以党建为引领,以党建蓄积正能量、增添新动能、凝聚战斗力,彰显金融为民的价值担当。这一年,

...[详细]

岁月不居,时节如流,2023年已经悄然走过。回望这一年,是全面贯彻落实党的二十大精神的开局之年,中信银行合肥分行以党建为引领,以党建蓄积正能量、增添新动能、凝聚战斗力,彰显金融为民的价值担当。这一年,

...[详细] 近年来,在科创和产业同频共振下,安徽省经济总量实现历史性地跻身全国前十,实力“出圈”。这一年,中信银行合肥分行牢牢把握支持实体经济的基本方向,充分发挥集团“金融+实业”全牌照协同优势,全力融入安徽区域

...[详细]

近年来,在科创和产业同频共振下,安徽省经济总量实现历史性地跻身全国前十,实力“出圈”。这一年,中信银行合肥分行牢牢把握支持实体经济的基本方向,充分发挥集团“金融+实业”全牌照协同优势,全力融入安徽区域

...[详细]凝聚青春力量 绽放时代光芒——合肥高新火炬中学学生会2023年总结会议

为了增强学生会全体成员的工作热情,更好地改进学生会工作,继续发扬学生会不怕苦不怕累的战斗精神,2024年1月19日中午,合肥高新火炬中学团委在校报告厅举行了2023年学生会总结会议。会议伊始,团委书记

...[详细]

为了增强学生会全体成员的工作热情,更好地改进学生会工作,继续发扬学生会不怕苦不怕累的战斗精神,2024年1月19日中午,合肥高新火炬中学团委在校报告厅举行了2023年学生会总结会议。会议伊始,团委书记

...[详细] 枞阳在线消息 参保居民小病不用住院就能享受医保待遇,既减轻了患者负担,又有利于基层医疗机构的建设,枞阳县居民医保门诊统筹开展已有几年时间了,现实情况是,乡镇医院和县级医院嫌居民门诊统筹操作麻烦,且利润

...[详细]

枞阳在线消息 参保居民小病不用住院就能享受医保待遇,既减轻了患者负担,又有利于基层医疗机构的建设,枞阳县居民医保门诊统筹开展已有几年时间了,现实情况是,乡镇医院和县级医院嫌居民门诊统筹操作麻烦,且利润

...[详细] 我国有很多的传统习俗,尤其是春节。从腊月二十三到正月十五,每天都是有讲究的,如祭灶、打酒、剃头……这些习俗相传至今,小朋友们了解多少呢?今天,让我们伴随童谣一起了解二十九有哪些习俗吧~二十九 蒸馒头老

...[详细]

我国有很多的传统习俗,尤其是春节。从腊月二十三到正月十五,每天都是有讲究的,如祭灶、打酒、剃头……这些习俗相传至今,小朋友们了解多少呢?今天,让我们伴随童谣一起了解二十九有哪些习俗吧~二十九 蒸馒头老

...[详细] 近日,中信银行滁州分行联合瑞众保险成功举办“登高九华 信好有你”私行客户尊享沙龙活动。活动开始,瑞众保险专职讲课老师带来财富讲座,深入浅出、轻松愉悦,给私行客户们送上了一场“财富盛宴”,引发了大家对未

...[详细]

近日,中信银行滁州分行联合瑞众保险成功举办“登高九华 信好有你”私行客户尊享沙龙活动。活动开始,瑞众保险专职讲课老师带来财富讲座,深入浅出、轻松愉悦,给私行客户们送上了一场“财富盛宴”,引发了大家对未

...[详细] 枞阳在线消息 为进一步加强公司维修队伍专业管理建设,切实提高公司电工、焊工的技术水平,促进公司维修队伍向专业化、精细化发展,防止因缺乏安全知识与技能、无证上岗、违章操作等因素而发生的各类伤亡事故,规避

...[详细]

枞阳在线消息 为进一步加强公司维修队伍专业管理建设,切实提高公司电工、焊工的技术水平,促进公司维修队伍向专业化、精细化发展,防止因缺乏安全知识与技能、无证上岗、违章操作等因素而发生的各类伤亡事故,规避

...[详细] 近日,中信银行马鞍山分行收到马鞍山市打击治理电信网络新型违法犯罪工作联席会议办公室发来的表扬信,感谢马鞍山分行长期以来对打击治理电信网络诈骗工作的支持和贡献。前段时间,马鞍山分行敏锐识别客户异常行为,

...[详细]

近日,中信银行马鞍山分行收到马鞍山市打击治理电信网络新型违法犯罪工作联席会议办公室发来的表扬信,感谢马鞍山分行长期以来对打击治理电信网络诈骗工作的支持和贡献。前段时间,马鞍山分行敏锐识别客户异常行为,

...[详细] 枞阳21户渔民实现上岸定居

枞阳21户渔民实现上岸定居 工行安徽省分行积极推进城市房地产融资协调机制落地见效

工行安徽省分行积极推进城市房地产融资协调机制落地见效 重塑“电比油低”竞争新格局,比亚迪驱逐舰05荣耀版上市 7.98万元起

重塑“电比油低”竞争新格局,比亚迪驱逐舰05荣耀版上市 7.98万元起 【长幼•寒假专刊】悦享寒假 喜迎龙年——园长妈妈对您说之寒假亲子游戏

【长幼•寒假专刊】悦享寒假 喜迎龙年——园长妈妈对您说之寒假亲子游戏 枞阳“三八”家政培训班开班

枞阳“三八”家政培训班开班